Modelos de conocimiento científico escolar en un grupo de maestros de programas universitarios de Contaduría Pública*

Models of school scientific knowledge in a group of university teachers of Public Accountancy

Marlon David García Jiménez

Ms. Enseñanza de las ciencias de la Universidad Autonoma de Manizales, Contador Público de la Universidad del Quindio. Docente investigador de la Facultad de Ciencias económicas, administrativas y contables de la Universidad La Gran Colombia- Seccional Armenia, miembro del grupo de investigación en Gestion Contable, financiera y trubuaria- GECOFIT. Armenia- Colombia garciajimmarlon@miugca.edu.co

*Articulo resultado del proyecto de investigación homónimo, presentado por el autor para obtener el titulo de Maestria en Enseñanza de la ciencias en la Universidad Autonoma de Manizales, bajo la dirección del Ph.D. Javier Alonso Zambrano Hernandez y la Ms. Liliana Mejia Botero.

Resumen

En el documento se discute sobre el objeto de estudio de la didáctica de las ciencias y su relación con las nuevas dimensiones de la disciplina contable, desde la cual se determinan las nociones del profesorado, sobre la enseñanza de la contabilidad como disciplina académica en programas universitarios de contaduría pública. Se presenta el diseño metodológico, el cual enmarca una investigación de corte crítico y enfoque mixto, y que se constituye de tres etapas: la primera de naturaleza cuantitativa mediante encuestas tipo Likert aplicadas a una muestra de docentes, la segunda de corte cualitativo donde se indaga una submuestra de profesores a través de entrevistas y un tercero donde se desarrolla una saturación de datos mediada por la teoría fundamentada. Finalmente, se concluye un distanciamiento que poseen los educadores entre las nociones epistemológicas y sociológicas de la contabilidad y el ejercicio de enseñanza, estableciendo que el pensamiento del profesorado muestra elementos diversos en la naturaleza científica, contrario a un discurso sobre la enseñanza que exhibe una primacía del contenido empírico disciplinar.

Palabras clave: Didáctica en contabilidad, enseñanza-aprendizaje, enseñanza de las ciencias, modelo cognitivo de ciencia escolar.

Abstract

This document presents a discussion on the object of study of didactics of sciences and their relationship to new dimensions of accounting discipline, from which teacher notions are determined, on teaching accounting as an academic discipline, in university programs of public accountancy. The methodological design is presented, which includes a critical and mixed approach research, composed of three stages: the first one is quantitative, through Likert surveys, applied to a sample of teachers; the second one is qualitative, which a sample of teachers is questioned through interviews, and the third, develops a saturation of data mediated by founded theory. It is finally concluded that teachers show a separation between epistemological notions and sociological of accountancy and teaching, establishing that teacher thought shows diverse elements in scientific nature, contrary to a speech on teaching which reveals a primacy of disciplinary empirical content.

Keywords: Didactics in accounting, teaching-learning, sciences teaching, cognitive model of school science.

Introducción

La investigación educativa en contabilidad presenta posturas y aportes alrededor de la formación contable, basta con tratar con sentido analítico estados del arte como el contenido en Apostolou et tal. (2013) o en el caso colombiano en las publicaciones de Loaiza Robles (2009, 2011). Partiendo de estas lecturas y contrastando este contenido con el enunciado por la investigación en el campo de la enseñanza de las ciencias, se inicia un proceso de reflexión crítica alrededor de los contenidos a enseñar de la contabilidad como programa universitario, el pensamiento del profesorado y las relaciones estudiante-profesor-saber contable.

Esta búsqueda permite insistir en que la actualidad del conocimiento contable y el nivel de formalidad que ha venido alcanzado, muestran la impronta de un direccionamiento distinto para la educación contable, la cual se enfoca en la formación de conceptos y conocimientos científico-disciplinares y no solo en la instrucción práctica para el mundo laboral, situación descrita por Cortés (2006), quien desde la orilla de la reflexión crítica en contabilidad, argumenta una polarización en la formación de los contables, al insistir en que estos o desarrollan una experticia practica sin suelo teórico, o se trasf orman en eruditos, amplios conocedores de teorías sin aplicación práctica de sus saberes.

Esta situación muestra una óptica novedosa para la enseñanza de la contabilidad, donde se trasciende de la formación práctica para la preparación de libros de comercio, hacia una visión científico-social de la formación contable, la cual se inserta en una discusión interdisciplinaria, epistemológica y cuyos objetivos descansan más en la búsqueda de pensamiento crítico de dominio especifico que en la instrucción para el mundo de la empresa.

La enseñanza de las ciencias aparece, ante está emergencia, como una disciplina desde la cual se ha de observar la educación contable en el marco de las ciencias sociales, es con dicha máxima, que este artículo presenta resultados de investigación orientados a constituir diagnósticos sobre la actualidad de la relación contabilidad - didáctica y como ambas se cohesionan en torno a la evolución conceptual disciplinar del saber contable.

La educación contable se ha direccionado desde el discurso pedagógico cuya evolución se considera significativa desde el reconocimiento de la contabilidad como disciplina académica en el orden universitario, aspecto unido al inció del proceso de fortalecimiento de la contaduría pública como profesión en los países occidentales.

Dicho discurso posee implicaciones significativas en los aspectos curriculares de los diferentes programas de contaduría pública, situación presentada en virtud de las implicaciones que tiene la información contable en aspectos micro y macroeconómicos, lo cual ha generado que diversas nociones, teorías y modelos pedagógicos se inserten en la formación contable, en muchas ocasiones sin profunda reflexión alrededor de su pertinencia.

El caso colombiano, el cual contextualiza la investigación de la cual se presentan resultados, no se aleja de esta descripción, es más, se reconoce una importante construcción de pensamiento en torno a la pedagogía y la educación contable, como lo denota Loaiza Robles (2009, págs. 158) "se pretende que el discurso pedagógico contable se estructura desde el diálogo de saberes y que esta interacción transdisciplinar esté atravesada por la vida como valor y como categoría", afirmación realizada por la autora colombiana después de plantear la carencia de crítica y la naturaleza práctica de la enseñanza de la contabilidad.

El abordaje hecho de los procesos de formación en contabilidad, presenta posturas diversas y discutidas desde los horizontes de la educación en el marco de la pedagogía como reflexión social y filosofica sobre procesos educativos, pero son escasos los abordajes desde otras disciplinas de la educación, incluida entre ellas, la didáctica, aun con el avance que la disciplina presenta desde las últimas dos décadas del siglo XX, sobre todo en países como Francia, España, Alemania y Estados Unidos, también contando con referentes importantes en Colombia.

Desde esta búsqueda surge una preocupación por el pensamiento y la epistemología del profesorado encargado de la enseñanza de la contabilidad a nivel universitario y, ante aquella misiva, se toma como eje orientador a la escuela semántica de las teorías científicas con las propuestas epistemológicas de Ronald Giere y sus aplicaciones a la enseñanza de las ciencias.

Para extrapolar la postura semántica y sus implicaciones en la investigación educativa en contabilidad, haciendo hincapié en la enseñanza de la contabilidad como disciplina académica, se hizo necesario generar un diseño metodológico orientado por la descripción de un vacío teórico, toda vez que las investigaciones en educación contable, ante todo las latinoamericanas, incluidas en ellas las colombianas, poseen un alto contenido de discurso pedagógico pero no es usual encontrar categorías directamente vinculadas al campo de la didáctica de las ciencias.

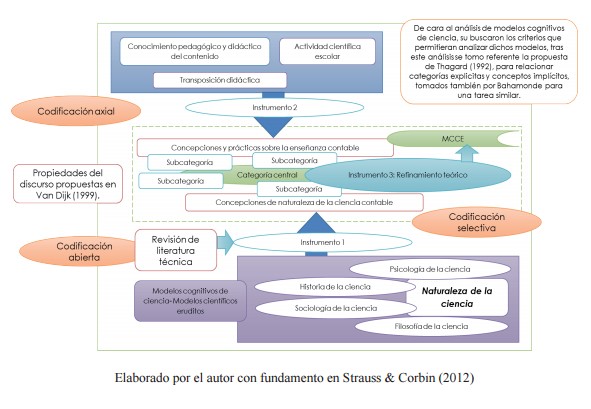

Es por esto, que el diseño metodológico no constituye una descripción de procesos posteriores a reflexiones teóricas y la intrepidez de problemas es un punto de partida aún para el mismo rastreo de teorías, problemas de investigación, antecedentes y propuestas, razón por lo cual identifica una investigación de naturaleza mixta, con un primer momento de revisión bibliográfica guiado por el principio de datos iniciales de la teoría fundamentada de Strauss & Corbin (2012), para pasar por una medición de naturaleza cuantitativa mediante encuestas tipo Likert y finalizar con un momento cualitativo de análisis de discurso que permite establecer los modelos de pensamiento del profesorado sobre la contabilidad y su enseñanza conforme a una matriz condicional consecuencial propuestas por los mismos autores.

Estos lineamientos metodológicos permiten establecer cuatro modelos de pensamiento del profesorado y determinar un distanciamiento entre las nociones epistemológicas y sociológicas de la contabilidad y el ejercicio de enseñanza, estableciendo que el pensamiento del profesorado muestra elementos diversos en la naturaleza científica, contrario a un discurso sobre la enseñanza que exhibe una primacía del contenido empírico disciplinar.

Puntos de partida y problematización

La categoría central de la investigación es la noción modelo cognitivo de ciencia escolar propuesto por Izquierdo-Aymerich & Adúriz-Bravo (2003, 2005) de acuerdo con el enfoque semántico de las teorías mencionado por (Rengifo-Castañeda, 2012), y el cual estos autores relacionan con la enseñanza de ciencias naturales.

El concepto modelo cognitivo de ciencia escolar se define como una caracterización de la ciencia propia al ambiente escolar, entendiendo esta como "una actividad cognitiva y discursiva", proponiendo como principal objetivo según lo descrito por González Galli, Adúriz- Bravo, & Meinardi (2005) "una visión unificadora de cercanía entre la ciencia erudita y la ciencia escolar, debido a su concepción semántica (representacional) de las teorías científicas" (p.2).

Esta conceptualización obliga a una diferenciación entre los dos tipos de modelos científicos que son de interés para el desarrollo del presente texto: modelos científicos eruditos y modelos científicos escolares.

Los modelos científicos eruditos son aquellos desarrollados en el seno de las comunidades científicas, con un lenguaje sofisticado y sustentaciones enmarcadas bajo los lineamientos de la disciplina específica, en tanto que los modelos científicos escolares son aquellos que se desarrollan en la actividad escolar, poseen explicaciones simples en inicio, pero tienden a complejizarse en razón de la evolución del estudiante, conceptos relacionados en Izquierdo-Aymerich & Adúriz-Bravo (2005) y González, Adúriz-Bravo, & Meinardi (2005).

A partir de estos postulados teóricos propios de la didáctica de las ciencias se desarrolla la investigación titulada: "Modelos de conocimiento científico escolar en un grupo de maestros de programas universitarios de Contaduría Pública", la cual es orientada por la pregunta: ¿Cuáles son los modelos de conocimiento científico escolar que poseen los maestros de programas universitarios en contaduría pública?

En pro de establecer estos modelos se toman como referencia los criterios establecidos por Thagard (1992) citados por Bahamonde (2006) en su tesis doctoral dirigida por Aduriz-Bravo, como elementos de un modelo cognitivo de ciencia escolar fundamental para establecer elementos generales sobre el paradigma del pensamiento del profesorado o Conocimento Pedagógico del Contenido, estos criterios son los siguientes:

1. Criterio de informatividad.

2. Criterio de contenido proposicional.

3. Criterio de racionalidad.

4. Criterio de razonabilidad.

5. Criterio de contextualización.

6. Criterio de coherencia.

7. Criterio de apertura a nuevos campos de problema.

La contextualización de la enseñanza de la contabilidad de acuerdo con los desarrollos internos de la disciplina y las perspectivas novedosas en enseñanza y aprendizaje que disciplinas coma la didáctica presentan, constituyen los elementos a visualizar una vez se establecen estos criterios y se observa su profundidad y contenido dentro de los procesos de enseñanza de la contabilidad.

Diseño metodológico

La investigación se desarrolló desde un enfoque investigativo mixto, se inicia con una revisión bibliografica para posteriormente presentar un estudio analítico cuantitativo en un primer momento, cuyos resultados se exponen a una triangulación mediante un estudio cualitativo de los datos, categorías, códigos y modelos determinados, a través de una observación comprensiva de la unidad de análisis.

La unidad de análisis consiste en los modelos y proposiciones significativas presentadas por los docentes y el esquema conceptual y teórico de cada uno de ellos, en busca de tópicos comunes que faciliten la saturación teórica necesaria para llegar a conclusiones aceptables. Por esta razón, la investigación se caracteriza por ser inductiva al constituir posturas desde los enunciados y nociones expresadas por los sujetos y generativa y constructiva al postular explicaciones teóricas.

El estudio se desarrolló en dos programas universitarios de contaduría pública, caracterizados por la metodología presencial y se toma como referencia una muestra de 15 docentes, titulados como contadores publicos y con título mínimo de maestría, seleccionando para estudios cuanto-cualitativos, para posteriormente centrarse en la determinación de modelos en una submuestra de cinco docentes cuyas actividades se desarrollen en áreas distintas del currículo de Contaduría Pública, pero que enseñan asignaturas vinculadas de forma expresa con los saberes contables.

Para lograr la determinación de los modelos conforme con los criterios descritos se proponen tres momentos:

1. Revisión de literatura técnica sobre la formación de los contadores a

nivel universitario, partiendo de literatura desarrollada en revistas

nacionales pero acoplando a estos conceptos, concepciones y resultados de

investigaciones internacionales.

Para este aparte se utilizó una revisión literaria por bases de datos conforme

una revisión narrativa en pro de estructurar un marco teórico inicial (Letelier

& Cols, 2005 citado por Vera, 2012), que fuera comparable con los

contenidos propios de la investigación en enseñanza de las ciencias,

relacionados desde los objetivos de la investigación.

Para esto se estableció que se buscaría el contenido propuesto en artículos a

través de cinco palabras clave: educación contable, formación de contables,

enseñanza de la contabilidad, modelos contables, profesorado en contabilidad;

en las más importantes revistas en tres contextos partiendo del colombiano,

pasando por el latinoamericano y llegando al internacional.

Se determinó revisar las publicaciones de los últimos cinco años de las

revistas Cuadernos de contabilidad de la Pontificia Universidad Javeriana de

Colombia, Lúmina de la Universidad de Manizales, Revista de Contaduría de la

Universidad de Antioquia y Revista Internacional Legis de Contabilidad y

Auditoría en el ámbito nacional y latinoamericano. En al ámbito internacional

se revisó Journal of Accounting Education, Accounting Education: An

International Journal y Advaces on Accounting Education, buscando ampliar el

espectro a máximo diez años y teniendo en cuenta que las referencias indicaron

una mayor cantidad de revistas y números. Estas revistas son las mejores

calificadas en las categorías: nacional, regional e internacional.

2. Posterior al análisis teórico narrativo se presentaron dos instrumentos de

investigación en relación con la saturación de las categorías que enmarcan la

investigación, el primero con fines de determinaciones iniciales, posee un

contenido más descriptivo y actitudinal, el segundo se centra más en lo

conceptual, teórico y epistémico.

3. Finalmente, un tercer instrumento permite establecer prácticas y uso de

lenguajes y facilita una triangulación de los datos obtenidos, con el objetivo

de que se establezcan relaciones directas e indirectas a partir de la

reconstrucción teórica y los dos instrumentos iniciales.

Este proceso es mediado en todas sus etapas por la teoría fundamentada, los

instrumentos utilizados en el primer momento de la investigación, con fines de

codificación abierta (Strauss & Corbin, 2012) son encuestas elaboradas

mediante la técnica de escalas de Likert, las cuales permiten establecer ideas

y conceptos por parte del grupo de docentes que son sujetos del análisis.

También, permiten desarrollar una caracterización que es susceptible de

análisis e interpretación amplia y mediante estos resultados se determinarán

las concepciones de ciencia, la contextualización de los modelos teóricos en

pro de la actividad científica escolar y la conexión entre diversos tipos de

conocimiento que poseen los grupos de docentes, enmarcado esto en la narración

inicial del corpus teórico y los elementos propuestos como referentes teóricos

desde el campo de la didáctica de las ciencias.

Este instrumento está encuadrado en la propuesta metodológica de Tamayo Alzate, Sánchez & Buriticá (2010), quienes a través de un instrumento con preguntas abiertas y escenarios de discusión, plantean la identificación de concepciones de ciencia del profesorado en el marco dela naturaleza de la ciencia.

En dicha investigación se plantearon seis énfasis conforme las propuestas de Cobern y Loving, 1998 citados por Tamayo Alzate, Sánchez, & Buriticá (2010): teórico (T), empírico (Em), anticientífico (Ac), cientificista (Ci), cultural (Cu) y equilibrado (Eq), estos se adoptan en el primer momento de análisis.

Estos énfasis se utilizan en el primer instrumento, aunque para los dos instrumentos posteriores se buscaron nociones más contables, sustentadas en posturas coherentes con Cobern y Loving, como los mostrados en los campos que definen los ámbitos de profundización y el currículo en la disciplina contable.

Para el desarrollo de la presente investigación se propone que la escala Likert sirva para hacer determinaciones iniciales, que guían las discusiones del instrumento dos y permiten saturaciones teóricas específicas desde el instrumento tres, los cuales si se centran más en las propuestas de entrevistas de Strauss & Corbin (2012), aunque el tercer instrumento no presenta entrevistas directas, crea nociones a través de escenarios que después concentran más los interrogantes propuestos con anterioridad, todo esto se debe enmarcar ya sea descriptiva o críticamente, en las posturas encontradas en la revisión documental inicialmente propuesta y el contenido tomado desde la didáctica de las ciencias.

Una vez con estos datos, se desarrolló una confrontación con las notas obtenidos en las encuestas y sus respectivas interpretaciones, se procedió a establecer la significatividad conceptual expresada por los docentes en términos de la perspectiva científica escolar, el contenido proposicional en función de los núcleos temáticos y la racionalidad conceptual implícita y explícita en el discurso docente, así como la contextualización de los modelos teóricos en pro de la actividad científica escolar.

Revisión de literatura técnica y saturación teórica inicial

Tras la revisión de la literatura técnica se nomina la revisión de 26 artículos publicados en el contexto académico contable latinoamericano y colombiano escritos en español y 24 artículos en el ámbito internacional escritos en inglés, para un total de 51 publicaciones con algún contenido identificable como de naturaleza didáctica. En este proceso es necesario destacar dos artículos de revisión de publicaciones académicas entre 2009 y 2013: sobre los escritos latinoamericanos elaboradospor Loaiza (2011), así como en el contexto internacional el de Apostolou et al (2013).

De está revisión se logró establecer que las investigaciones desde el campo de la didáctica y su relación con la contabilidad como disciplina académica son escasas, dentro de este grupo podemos encontrar una serie de investigaciones que poseen relación con el objeto de estudio de la enseñanza de las ciencias, pero que no lo especifican de manera directa.

Al analizar de forma global, la didáctica de las ciencias ha permeado la enseñanza y el aprendizaje de las ciencias naturales y las matemáticas profundamente, y ciencias sociales como la geografía y la historia de una manera incipiente pero destacable, no es posible aseverar que se hayan generado intentos significativos por desarrollar una didáctica específica de la contabilidad o en las demás ciencias de la gestión y las organizaciones.

En Latinoamérica y España se ha intentado abordar el contenido teórico de la didáctica de las ciencias desde finales de la década de los ochenta e inicios de los noventa, pero es de aclarar que, en términos de lo contable, el campo es declarable como inexplorado, aunque hay una riqueza en la reflexión pedagógica sobre todo en Colombia.

Los principales intentos para presentar investigaciones que indagan o proponen elementos en torno a la enseñanza y el aprendizaje de la contabilidad como disciplina académica, parten de teorías, preceptos y posturas pedagógicas, mas no presentan acercamientos significativos a las demás disciplinas reconocidas dentro de las ciencias de la educación.

A nivel latinoamericano las investigaciones de Selter (2001) logran establecer que la enseñanza de la contabilidad es mediada por discursos pedagógicos de marcado contenido sociológico y filosófico, pero en los cuales no se proponen elementos para generar una evolución significativa en el ejercicio docente en contabilidad, la enseñanza es instruccional aun cuando muchos contenidos han sido vislumbrados como necesarios para la formación del contable actualizado y crítico.

En Colombia dos procesos investigativos han arrojado diagnósticos importantes sobre las prácticas docentes, aunque estos no emergen necesariamente del contenido de la didáctica de las ciencias en el marco de las ciencias de la educación: Zambrano (2012) analiza el contenido de los libros de texto en contabilidad y establece que funcionan en el marco de la pedagogía transmicionista y que los docentes encuentran comodidad en este tipo de publicaciones, ya que facilitan la educación instruccional e irreflexiva.

León-Paime (2013) plantea elementos importantes para la comprensión de la práctica docente en contabilidad. El investigador inicia con una reflexión crítica desde la cual se establece que la actitud de los docentes hacia la enseñanza, presenta cierta evolución en Colombia, ante la impronta de nuevas nociones de formación y la consolidación de una importante masa crítica hacia las publicaciones científicas en contabilidad desde las universidades. Posteriormente, problematiza la docencia en contabilidad construida a través de narrativas de docentes, lo que en primera instancia le permite tejer relación entre el ejercicio de la profesión en el marco de las organizaciones y la práctica docente, bajo la premisa de la contextualización de los saberes. Esta perspectiva se convierte en novedosa para la investigación educativa en contabilidad y genera de forma relacional un reconocimiento de noción didáctica, sobre todo al analizar el discurso docente como elemento fundamental del proceso formativo y la construcción de pensamiento crítico de contenido disciplinar.

Luego, analiza el desarrollo de la enseñanza en contabilidad de gestión y permite visualizar como el docente plantea el abordaje diverso del contenido en este campo, es decir, como desarrollo conocimiento pedagógico y didáctico del contenido en contabilidad de gestión, a través de entrevistas a los docentes del área (León-Paime, 2013).

En esta investigación, León-Paime consigue establecer que las prácticas docentes logran una contextualización pertinente gracias a la experiencia profesional del profesor, aunque esto puede generar que la formación sea instruccional en algunos sentidos, logrando concluir que la contabilidad desde el discurso docente es comprendida como un ejercicio funcional a través de lógicas particulares principalmente emanadas de las organizaciones económicas, lo cual pone en tela de juicio la autonomía del contenido disciplinar contable y por tanto su independencia y libertad (León-Paime, 2013). De ambas investigaciones emergen nociones epistemológicas del profesorado, lo cual constituye un ejercicio pionero en el campo de la didáctica contable en Colombia.

Mediado por el estado del arte construido por Loaiza (2011), en el cual la autora colombiana señala dieciséis preocupaciones fundamentales de la academia contable colombiana sobre la formación de los contadores, cabe destacar los siguientes puntos en relación con el objeto de estudio de la investigación:

- Las imposibilidades notorias sobre la enseñanza de dinámicas y movimientos

que se presentan por fuera del círculo universitario.

- La preocupación por la formación en pensamiento crítico, situación

ampliamente considerable en relación con las posturas planteadas desde el campo

general de la didáctica y que en investigación en contabilidad en Colombia son

notorias en Rojas Rojas (2002), Cardona & Zapata (2006), Gómez Villegas

(2006), Cortés (2006), Barragán (2008), Cuenú Cabezas (2010), que en el plano

hispanoamericano forman parte de las preocupaciones finales de investigaciones

desarrolladas por Selter (2001) y Skliar (2002).

- La forma como se maneja el conocimiento científico en el aula, tema abordado

en Colombia por los profesores Gómez (2006-2009) y Giraldo (2006) quienes han

dilucidado problemas reales en la práctica de la profesión contable y la

investigación científica en contabilidad en virtud de la actitud de repudio

hacia la enseñanza y el aprendizaje de teoría y epistemología contable.

- El rol del docente y del estudiante, tema abordado por Barragán (2008), quien

describe una comodidad en la construcción de discursos institucionales que no

son legitimados a través de las acciones docentes. Giraldo (2006) concluye la

existencia de aceptación por parte del estudiante hacia la formación

instrumental y pragmática y del docente hacia la construcción de herramientas

para la enseñanza técnica y la educación heteorestructurante tradicional.

Sánchez (2011) quien destaca que los procesos de formación de los docentes no han modificado sustancialmente los sistemas de enseñanza, permitiendo una permanencia de la educación tradicional amparada bajo los lineamientos de lo que denomina pedagogía industrial.

Cuenú (2010) muestra que los programas de contaduría pública están sometidos a sistemas instruccionales donde no se promueve la formación científica y donde es destacable que los estudiantes no llegan a estos programas universitarios buscando formación en ciencia, lo que termina por generar estructuras amparadas por la visión institucional de las competencias laborales.

Gómez Villegas (2007a) establece en sus investigaciones que la enseñanza de preceptos científicos en contabilidad se constituye en una desazón, ya que la enseñanza de la disciplina en general se acomoda alrededor de los saberes instrumentales, dado un marcado fin de profesionalización defendido por la mayoría de la comunidad académica.

- Formación cultural en educación contable, lo cual busca una construcción de cultura alrededor de la contabilidad y sus aportes al desarrollo y bienestar social, destacando en este aspecto la contribución de Rojas (2006) alrededor de las implicaciones de las humanidades en la formación del contador público.

- El carácter pragmático de los estándares internacionales, al referirse a la orientación regulativa de la educación en contabilidad, tema abordado por Gómez Villegas (2007b) al observar críticamente el contenido de los International Education Stándar emitidos por la Federación Internacional de Contadores (IFAC por sus siglas en inglés), logrando establecer que dichos estándares poseen una búsqueda de competencias de naturaleza laboral, al tiempo que desconocen el acto formador como legítimamente formativo en la disciplina.

En esta misma línea, Gómez (2007b) concluye que los estándares ya citados generan una apariencia ética que no discute elementos técnicos y procedimentales, desconociendo así la naturaleza disciplinar del conocimiento contable, conclusiones que tuvieron eco, consonancia y apoyo en trabajos posteriores como Barragán (2008), León-Paime (2009), Cuenú (2010), Sánchez (2011) y que tenía antecedentes significativos en trabajos desarrollados por Cardona & Zapata (2006), Martínez (2002) y Rojas (2002).

- La interdisciplinariedad curricular, discutiendo sobre la naturaleza fraccionada de los planes de formación y discursos de los programas, siendo latente una visión de formación más interdisciplinaria y con contenidos más académicos y menos técnicos, situación respaldada en Martínez (2002), Cardona & Zapata (2006), Cortés (2006) y Machado (2009).

- Importancia de la lectura como base para la formación de pensamiento policausal, crítico y creativo, al establecer deficiencias en habilidades necesarias para la construcción de conocimiento científico, situación corroborada en investigaciones cuyos resultados fueron expuestos en Cortés (2006), Rojas (2006), Giraldo Garcés (2006), Gómez Villegas (2007a), Martínez Pino (2008) y Cuenú Cabezas (2010).

- La carencia de docentes con formación adecuada, los elementos investigados permitió determinar un rezago en la preparación posgradual, pedagógica y didáctica, tal situación fue establecida por García (2009), Cuenú (2010) y Sánchez (2011).

En el marco de las publicaciones en las revistas de educación contable más reconocidas internacionalmente es destacable la investigación bibliométrica publicado por Apostolou et al (2013), en la cual se presenta una revisión de las publicaciones en educación contable internacionales y en las seis principales revistas del campo en el mundo: Journal of Accounting Education, Accounting Education: An internacional journal, Advances in Accounting Education, Global Perspective on Accounting Education, Issues in Accounting Education y The Accounting Educator's Journal. En este documento los investigadores plantean que las publicaciones científicas en educación contable son agrupables en cuatro grandes categorías: 1. Currículo, 2. Tecnología educativa, 3. Temas de facultad y 4. Estudiantes.

Tras le revisión de este documento se encontró que los artículos relacionados bajo la categoría temas de facultad poseen una cantidad interesante de referencias sobre la formación del profesorado; la categoría estudiantes contiene atrayentes posturas didácticas y en el aparte de currículo también se relacionan algunas nociones con contenido didáctico, pero se determina que la investigación alrededor de los procesos formativos en contabilidad, están enfocadas a nivel internacional en cuestiones curriculares, pedagógicas y de administración educatica, las posturas didácticas, sobre modelos de ciencia escolar, formación del profesorado y mejores practicas de enseñanza son entendidas como secundarias, situación similar a la que se presenta en la literatura técnica colombiana y en general latinoamericana.

Cuando se nominan investigaciones alrededor del tema curricular con nociones didácticas es necesario referenciar a Tegarden, Sheetz & Henderson (2010, pág. 475-489), quienes plantean que la formación en contabilidad debe enfocarse en la formulación de problemas auténticos, razón por la cual establecen que los currículos en contabilidad deben contener procesos de enseñanza conceptual a través de mapas y perfiles cognitivos, que mejoren la actitud y resolución de problemas de los estudiantes.

Esta noción es similar en algunos aspectos a la propuesta de Modelo Cognitivo de Ciencia Escolar (MCCE), toda vez que busca que el docente se enfoque en la determinación de ideas previas y planteamientos alrededor del saber, antes de enfrentar el contenido a enseñar.

Partiendo también de una crítica a la estructura curricular tradicional contable en los países anglohablantes, Curtis (2011, pág. 195-202) argumenta la poca investigación que se ha presentado en el área de evaluación formativa en contabilidad, propone el desarrollo de evaluaciones que permitan la determinación de deficiencias en los procesos de aprendizaje, a partir de los cuales se modifique la estructura curricular y la forma en que el docente afronta la enseñanza, este ejercicio es probado en una Universidad publica de Estados Unidos mostrando mejoras significativas, tanto en el proceso de aprendizaje como en el de enseñanza.

En esta misma línea de investigación Simkin et tal (2011, pág. 27-44) plantean un análisis a la efectividad de las preguntas de selección múltiple que constituyen la mayoría de las pruebas en enseñanza de la contabilidad, concluyendo que las pruebas no evalúan a todos los estudiantes al mismo nivel cognitivo, lo que no demuestra un aprendizaje pleno y adecuado, justificando esto en estudios de caso de dos universidades de Estados Unidos en cuatro semestres y dos asignaturas (Contabilidad Financiera y Sistemas de Información Contable).

Thibodeau, Levy & Osterheld (2012, pág. 25-40) consideran que se requiere la introducción de elementos novedosos en el aula de contabilidad, por lo que propone ejercicios de juegos de rol e interacción con profesionales en ejercicio, mejorando las competencias, los conceptos y la comprensión ética de los problemas planteados.

Crawford, Helliar & Monk (2011, pág. 120-128) establecen que para los académicos del Reino Unido las habilidades analíticas, comunicativas y argumentativas son fundamentales para el óptimo desempeño como contable, por lo que se proponen modificaciones curriculares y de enseñanza que permitan potenciar estas habilidades sobre otras de orden más técnico y operativo. En este mismo sentido, Bui & Porter (2010, pág. 26-45) plantean la existencia de una brecha entre lo que aprenden los estudiantes de contabilidad y lo que buscan las entidades para las que trabajan en Nueva Zelanda, concluyendo una necesidad de examinar mejoras en la enseñanza en pro de hacer más eficaz el desarrollo de las competencias propuestas en el currículo.

Keneley & Jackling (2011, pág. 608-619) presentan resultados de una investigación en la que se encuestan estudiantes australianos buscando establecer percepciones habilidad-logro en pro de determinar la funcionalidad de la enseñanza, estableciendo un problema de desinformación que no permite nociones claras de procesos como resolución de problemas, adaptación a situaciones nuevas, comportamiento y ética, lógica, entre otros aspectos, estableciendo que no se presenta mayor empoderamiento del proceso de aprendizaje.

En la misma línea, de corte curricular, Fortin & Legault (2010, pág. 96-120) exponen el enfoque mixto de enseñanza aplicado a los programas de contabilidad en L’Université du Québec Trois-Rivières en Canadá, mostrando que al medir a los estudiantes a través de una prueba con cierta periodicidad muestran que el enfoque denominado como mixed teaching, permite abordajes de clase que van más allá de la enseñanza tradicional y que potencia habilidades y competencias que bajo el enfoque instruccional no son fortalecidas.

En el tema preguntas de facultad, se destaca un artículo alemán que analiza las creencias pedagógicas de los docentes, Seifried (2012, pág. 509) presenta una exploración de la literatura técnica en enseñanza de la contabilidad en Alemania, referenciando dos momentos de investigación (el primero cuantitativo mediante encuesta y el segundo cualitativo a través de entrevista para una submuestra), logrando establecer tres orientaciones de enseñanza: el constructivismo, el instruccionismo y el sistemismo. Seifried concluye que la formación de los profesores alemanes en programas relacionados con contabilidad utiliza técnicas tendientes a los aspectos prácticos y operativos, mediando sus clases con enunciados informativos y no conceptuales, lo cual debe llevar a que la formación de los profesores se enfoque en mejorar las relaciones profesor-alumno y no solo sobre el conocimiento del área que se debe enseñar.

Braun & Sellers (2012, págs. 270-276) presentan resultados de investigación sobre como se constituye la relación docente-estudiante, encontrando dificultades significativas y percepciones no positivas por parte de los estudiantes, los cuales opinan que los profesores de contabilidad en algunas universidades de Estados Unidos muestran un abandono de sus aprendizajes, estableciendo un irrespeto por los resultados de los estudiantes, concluyendo que no se determinan estilos de aprendizaje y por lo tanto, la enseñanza se concibe como un proceso estandar.

Las investigaciones alrededor de los estudiantes, su aprendizaje y la importancia de conocer sus nociones sobre la enseñanza constituyen una serie de productos que se pueden entender como de alto contenido didáctico, en muchos casos se presentan expresiones como pensamiento crítico, pensamiento del profesorado, argumentación, modelos cognitivos, entre otras categorías relevantes.

Una de las investigaciones más aportantes en este campo es la desarrollada por Jones & Wright (2011, pág. 9-22) (quienes junto a Jermakowicz y Hayes son identificables como los más importantes autores anglohablantes en tratar temas directamente relacionados con enseñanza de la contabilidad), investigaron la relación entre diversos estilos cognitivos y el rendimiento de los estudiantes en clases de introducción a la contabilidad, así como la influencia de estos estilos cognitivos en la decisión de especialización contable, determinando que dependiendo del estilo cognitivo se establecen distintas relaciones de confianza en los marcos teóricos y pragmáticos referenciados, también se indagó sobre la percepción analítica alrededor de los mismos. Este estudio, que se realizó en una Universidad Canadiense, concluye que se asocia positivamente la determinación de estilos cognitivos con los aprendizajes profundos en contabilidad y con la decisión de especialización. Sin, Reid & Jones (2012, pág. 327-335) investigan conceptos de estudiantes sobre la contabilidad y el trabajo que de ella derivan, planteando inicialmente tres razonamientos: rutinario, significativo y moral. De la consecución de las percepciones de estudiantes se concluye que es necesario la intromisión de nuevos recursos didácticos que tengan por objetivo facilitar la comprensión del estudiante y desarrollar en él un concepto sobre la importancia de la contabilidad en la sociedad actual.

Triki et tal (2012, págs. 100-104) plantean que durante el desarrollo de un plan de estudios en contabilidad en universidades canadienses, este se ve afectado por tres situaciones propias de los estudiantes en ese contexto: el anti-intelectualismo, el cual favorece la memorización y no permite el desarrollo de pensamiento crítico, la alta tolerancia a la ambigü edad, desde la cual el trabajo del docente es percibido casi siempre como una amenaza y el locus de control, bajo el cual no se determinan autoridades intelectuales. El estudio logra determinar que lo mayores índices de estas situaciones, se presentan conforme los estudiantes van avanzando en el proceso formativo, y aunque se presenta, el locus de control es menor que el anti-intelectualismo y la tolerancia a la ambigü edad.

Desde un punto de vista similar Braun & Sellers (2012) argumentan con fundamento en una investigación desarrollada en varias universidades estadounidenses que es necesario desplegar elementos didácticos a partir de los cuales, los estudiantes desarrollen un empoderamiento de su aprendizaje y aprendan a mediarlo de forma autónoma, un análisis cualitativo sugiere que la motivación es fundamental para el aprendizaje de los conceptos más complejos en contabilidad, toda vez que de forma autónoma y al conocer los fines y medios de enseñanza del docente, preparan sus clases, aprenden el material y son más participativos, que cuando todo está directamente vinculado con la instrucción y la calificación sancionatoria.

Ravenscroft, Waymire & West (2012, pág.710-728) presentan un examen a tres variables del proceso de evaluación en programas de contabilidad en universidades de Estados Unidos: "el rendimiento del examen, la brecha entre la calificación del examen esperado y el resultado real (error de calibración), y las creencias del estudiante sobre el aprendizaje y la capacidad (mentalidad)". El estudio concluyó que:

1. La calificación del examen estaba inversamente relacionada con error de

calibración.

2. La mentalidad no era un factor determinante de la calificación del examen, y

3. La mentalidad de crecimiento se asoció tanto con un mejor rendimiento y una

disminución de error de cálculo (Ravenscroft, Waymire & West, 2012,

pág.728).

Phillips, Alford & Guina (2012, pág. 1001-1014) establecen la importancia de la asociación al vincular a la enseñanza de la contabilidad, ilustraciones que faciliten el aprendizaje, esas estrategias son expuestas al análisis a partir de pruebas mediante las cuales se establece la retención y la trasferencia de conceptos tras el uso de estos materiales. Al final del proceso se logra concluir que el contenido grafico mejora la comprensión del texto en estudiantes de clases de contabilidad general.

Otras investigaciones, como en el caso de Stevens et tal (2010, pág. 35-42), realizan un estudio sobre la relevancia y formas de selección del libro de texto, en este sentido, se indaga a un grupo de docentes norteamericanos sobre el contenido del texto, la disponibilidad de materiales auxiliares, equipos y edición de texto, determinando que la única consideración para la selección de textos guía es la revisión del docente, aunque estas nociones se reconfiguran desde las descripciones de la misma facultad.

Desde una linea similar Ferguson et al (2010) analizan la pertinencia de los libros de texto para la enseñanza de la contabilidad en Reino Unido, tomando como población a los contables inscritos en la British Accounting Association (BAA) con dedicación a la docencia en contabilidad financiera, a través de encuestas y entrevistas semiestructuradas los investigadores britanicos lograron concluir que "the textbooks do not adequately present the needs of all stakeholders in the accounting process" (los libros de texto disponibles no representan adecuadamente las necesidades de todas las partes interesadas en los proceso de la contabilidad) (Ferguson et al, 2010, pág. 514).

En el marco de la investigación en aprendizaje, la cultura académica y modelos cognitivos de estudiantes de contabilidad, Sugahara & Boland (2010, pág. 236-251) evaluaron la relación entre la cultura y el estilo de aprendizaje en el marco de un aprendizaje profundo en estudiantes de contabilidad en Japón y Australia. Utilizaron cuatro categorías para enmarcar los estilos de aprendizaje: las experiencias concretas, la conceptualización abstracta, la observación reflexiva, y la experimentación activa. Estas se contrastaron con cinco categorías que definieran las diferencias culturales: el individualismo, la asertividad y competitividad, las distinciones de poder, el control de la incertidumbre, y la política de orientación y decisión. La conclusión del estudio es que las características culturales sí modifican significativamente el aprendizaje e indirectamente obligan a afrontar la enseñanza dependiendo de las características culturales, demostrando también que un gran porcentaje de estudiantes tienden a la observación reflexiva, la experimentación activa y el ejercicio individual, por encima de la reflexión teórico-crítica y el ejercicio de investigación formativa.

Desde una óptica similar, Honn & Ugrin (2012, pág. 991-995) plantean tras analizar los desempeños de estudiantes en clases de contabilidad financiera, introducción a la contabilidad y sistemas de información contable en dos grandes universidades estadounidenses, la existencia de un "cognitive misfit" (desajuste cognitivo), el cual definen como: "la incongruencia entre el estilo cognitivo de los estudiantes y las demandas cognitivas de una tarea de contabilidad", analizando como este hipotético desajuste afecta el desempeño escolar. Al final se determinó la existencia del desajuste cognitivo entre el estilo del estudiante y las tareas propuestas, toda vez que, no se reconoce el estilo cognitivo al proponer la tarea en contabilidad; en muchos casos se identificó que las actividades propuestas por el docente no garantizan el aprendizaje, la calificación de la tarea no representa el esfuerzo que hizo el estudiante en pro del logro, también se determinó que cuando hay congruencia entre la tarea propuesta y el estilo cognitivo, el desempeño es muy superior.

Resultados de investigación: posiciones del profesorado sobre la naturaleza del conocimiento contable

Esta cantidad de nociones teóricas sobre el pensamiento del profesorado en contabilidad y las actitudes de los sujetos de la educación contable, son contrastados con los resultados de los instrumentos propuestos para considerarlos frente a una explicación teórica concreta.

En términos de resultados y para la determinación de modelos cognitivos es necesaria la aplicación de principios de economía de la información, en tal sentido se expuso en inicio a encuesta Tipo Likert a un grupo de quince docentes de dos programas universitarios de contaduría pública.

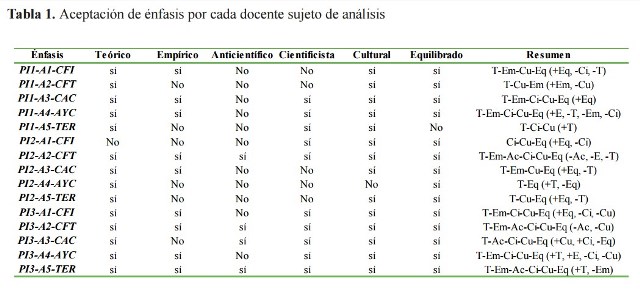

Al exponer a los docentes a la encuesta, guiada por los seis propuestos en Cobern y Loving, (1998) citados por Tamayo Alzate, Sánchez, & Buriticá (2010), se observan tendencias generales sobre la disciplina alrededor de la naturaleza de la ciencia, trasgredido esto por el concepto de naturaleza del conocimiento contable que posee cada docente sujeto al análisis.

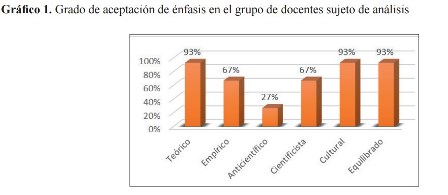

El énfasis equilibrado, el cual muestra un acuerdo sobre que la contabilidad es un producto de la cultura con densidad epistémica y teórica, de la cual no se desprenden todas las explicaciones sobre sus posibles objetos de estudio, se obtiene importante aceptación con 93 % y enunciados que en la mayoría de los casos están completamente de acuerdo, el mismo porcentaje se presenta en los énfasis teórico y cultural, aunque el acuerdo con los enunciados no es demostrativo, por tal razón no se establecen diferencias significativas desde el análisis cuantitativo, no se llega a marcados consensos o se establecen nociones y perspectivas sobre la naturaleza del conocimiento contable en el grupo de docentes.

Se establece un acuerdo, aunque no tan contundente en el caso del rechazo a los enunciados anti-científicos, énfasis en el que se destaca el rechazo por la contabilidad explicativa y positiva, en el cual solo se alcanza un 27 % de acuerdo, además de que el caso los énfasis, científico y empírico se alcanza un 67 %, lo cual no muestra una desaprobación pero si establece una contrariedad con la literatura técnica, en la cual se establecía una noción empirista y positivista lógica en los contables y más en los dedicados a la enseñanza universitaria. Esto muestra que si bien la enseñanza es técnica y cientificista, el concepto científico de los docentes si es más amplio y complejo, por este motivo se vislumbra un problema didáctico primando por encima de un problema en la epistemología del profesorado para el contexto colombiano.

Es posible ante los datos presentados, establecer una serie de tendencias, como que quienes aceptan el énfasis equilibrado, tienden a aceptar también nociones culturales y científicas, rechazando el anticientificismo y el empirismo. Esto permite establecer posiciones disciplinares sobre la búsqueda de posiciones epistemológicas sobre la contabilidad y su actual condición, lo que en el futuro promueve modelizaciones diferenciales del currículo y de la enseñanza (Ver tabla 1).

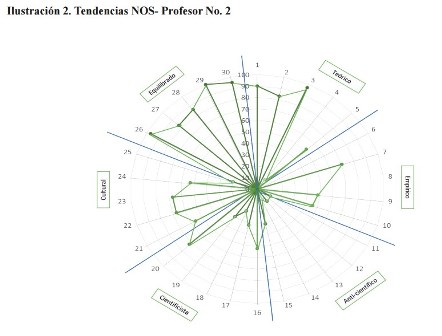

Esta consolidación de información se logra tras el análisis de los quince casos de forma particular, por ejemplo, para el caso del profesor 2, se presenta aceptación de tres de los seis énfasis propuestos (Teórico, cultural, equilibrado).

Es notoria la aceptación del énfasis equilibrado, en tres de los cinco enunciados que pertenecen a este énfasis, se presenta un acuerdo superior a 90 %, mientras que en lo otros dos superan el 80 % de aceptación. El énfasis teórico presenta valores importantes, aunque no tan altos como en el equilibrado, en tres poseen 90 %, 83 % y 97 % de aceptación, aunque se rechaza la afirmación contenida en los otros dos enunciados.

Para el caso del énfasis cultural se determina aceptación toda vez que tres de los cinco enunciados propuestos presentan valores entre 53 % y 67 % aunque no son valores altos y en uno de estos ítems solos se alcanzó un 20 %, se determina ante esto una aceptación moderada. Los énfasis cientificista y anticientífico son abiertamente rechazados, ningún enunciado del énfasis anticientífico supera el 30 % y en el caso del cientificista cuatro de los cinco enunciados no superan el 50 % y el último constituye en anomalía al marcar 72 %.

Para el énfasis empírico existen valores de aceptación muy bajos, dos de los cinco enunciados son abiertamente rechazados y dos de los restantes se ubican en un nivel de de 46 % y 48 % respectivamente, el último se constituye en una anomalía al alcanzar el 70 %.

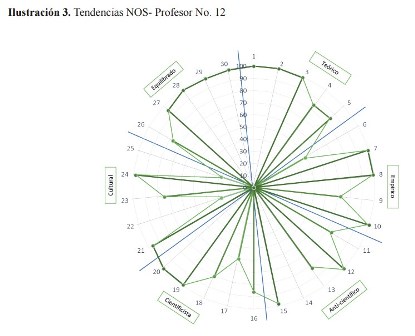

Para el caso del profesor 12, para presentar otro caso en contrastación, se presenta al contrario una serie de posturas no claras, al generar aceptación de todos los énfasis propuestos.

De nuevo se presenta una marcada tendencia a aceptar el énfasis equilibrado por encima de los demás, con cuatro de los cinco enunciados aceptados rotundamente, y el quinto alcanza un 77 % de aceptación. El énfasis teórico indica grado de conformidad similar, se aceptan completamente tres de los cinco enunciados y los dos restantes muestran aceptación del 84 % y 85 % respectivamente.

Para los restantes énfasis la situación los datos son más irregulares, el énfasis empírico muestra aceptación total en tres de cinco enunciados, complementa la aceptación la respuesta al cuarto con un 72 % de acuerdo, pero el último solo muestra aceptación del 49 %. El énfasis cientificista muestra una situación similar al énfasis empírico, se presenta una aceptación total de dos enunciados, mientras que otros dos llegan a 86 % y 80 % respectivamente, el último enunciado solo llega al 60 % de aceptación.

El énfasis anti-científico presenta datos más altos para este caso que para los demás docentes, se aceptan completamente dos de los enunciados, otros dos de los cinco oscilan entre un 75 % y un 85 % de aceptación, el último enunciado muestra un desacuerdo total, estableciendo un dato anómalo e irregular.

Ante este panorama y aclarando que solo se presentan dos casos de los quince

en este artículo, se puede definir una incongruencia en las posturas que los

profesores de programas universitarios de contaduría publica, poseen sobre la

naturaleza de la contabilidad como disciplina académica.

Ante este panorama la investigación prosiguió con la aplicación de dos

instrumentos de contenido discursivo, aplicados a una submuestra de cinco

docentes con el fin de generar saturación a las categorías y establecer

posturas histórico-epistemológicas y pedagógico-didácticas.

Posturas histórico-epistemológicas y pedagógico-didácticas

La codificación axial permitió la determinación de nociones equilibradas de ciencia, pero con amplia aceptación de nociones culturales y teóricas, lo que permitió establecer que los docentes que hicieron parte del estudio definen la ciencia como una actividad humana, naturalmente explicativa cuando hace parte del conjunto de las ciencias sociales y que es un resultado de la cultura.

La indagación de naturaleza de la ciencia establece que los postulados producto de la investigación corresponden a un momento histórico y que se valida en razón del contexto, el territorio y la cultura. Además, se estableció que los docentes están de acuerdo en que la ciencia posee valor práctico, pero al contrario de lo planteado en la literatura técnica no son completamente empiristas, destacan el valor de la teoría y la naturaleza humana de quien investiga, que buscan conceptos y explicaciones útiles y que ayudan al desarrollo de las seres humanos, los pueblos y la propia cultura.

Aun así, los profesores explican que el problema del empirismo en contabilidad tiene su génesis en el proceso formativo que ellos mismas agencian. Tanto en los conceptos de naturaleza de la ciencia, como en el discurso docente y la versión que tienen ante la enseñanza de la contabilidad y la relación con el avance de la disciplina, es remarcada la educación técnica e instrumental por razones del desconocimiento de la didáctica y sus implicaciones en disciplinas como la contabilidad.

Las generalidades sobre proceso formativo técnico e instrumental son repetitivos tanto en la búsqueda de nociones de naturaleza de la ciencia como en el discurso docente, se repite en diez de los quince docentes de forma marcada, además de que en otros tres aparece de forma indirecta. En el discurso enunciado por cuatro de los cinco docentes expuestos a entrevista y escenarios para el análisis, se establece la existencia de la formación técnica e instrumental y el quinto docente no discute la existencia de dicha problemática.

Ante esta situación se puede establecer que es central la enseñanza técnico-instrumental, pero la noción de ciencia de los profesores no es netamente empírica, razón por la cual se denomina que lo que existe en este campo es un problema de enseñanza, de trasposición de contenido científico en el aula de contabilidad, esto permite nominar como categoría central la dicotomía entre la investigación contable, la teoría contable y la enseñanza de la contabilidad. La categoría central desde la problematización, es el conocimiento del profesorado sobre la enseñanza especifica de la disciplina contable, toda vez que su desconocimiento en temimos didácticos hace innegable su existencia, contenido, partes y nociones, determinado todo esto gracias a la presencia, repetitividad y contundencia en la unidad de análisis. En el marco del contenido didáctico los profesores reconocen la relevancia de la ciencia erudita, aunque no poseen claridad conceptual desde la enseñanza de las ciencias, reconocen que los elementos de la investigación contable que son llevadas al proceso de formación pregradual son muy pocos.

Ante esto, aclaran que la contabilidad se ha trasformado en razón del actuar de los contadores y como producto del proceso formativo en un instrumento ineficiente para responder a las demandas que la sociedad hace de ella, además de no aplicar herramientas a partir de las cuales se logre hacer más eficiente la actuación de la contabilidad dependiendo de las características de las entidades. Se logra establecer que la contabilidad colombiana se sustenta durante su enseñanza en la creencia del uso del propietario por parte del profesional, generando relevancia en la información con fines de fiscalidad y revisión estatal.

Conclusiones: modelos de conocimiento científico escolar en profesores de contabilidad

Al indagar las nociones sobre la naturaleza de la ciencia contable se logra establecer que los contables (al contrario del imaginario y concepto social) no son netamente empiristas, vinculan el contenido de la ciencia con conceptos culturales y antropológicos, entienden las limitaciones de la investigación científica, pero destacan la importancia de la teoría y el método científico, para posteriormente definir que la forma en que enseñan está muy lejos de lo que conocen y saben de la ciencia.

Se establece un marcado desacuerdo con la literatura técnica, sobre todo en el ámbito nacional, donde se critica desde la visión pedagógica y de la filosofía de la educación la postura del docente, cuando los resultados avalan el hecho de que el docente es producto de la cultura y de procesos de formación lejanos a la búsqueda de contables científicos, críticos y socialmente aportantes, más allá de su ejercicio práctico y utilitario, logrando concluir por tanto, que el mayor problema de la enseñanza de la contabilidad no radica en el contenido científico de forma expresa, sino que se establece un gran problema didáctico que parece opacar ante su dimensión un problema en la epistemología del profesorado, que también existe.

Cuando se analiza de forma individual las nociones de los cinco profesores objeto de análisis profundo se logra establecer que los profesores poseen una noción de ciencia como contenido cultural y rescata la importancia de la investigación y el método científico, además de ostentar una significatividad conceptual relevante en su campo, se evidencia que la cientificidad del lenguaje se pierde al momento de enseñar los modelos teóricos de la contabilidad, su contenido en ciencia contable no trasegó en el momento de la enseñanza, al ejercer una docencia práctica por cuestionamientos curriculares y culturales, que no le permiten en muchos momentos establecer ante los estudiantes su posición y las diversas perspectivas ante los aspectos científicos de la academia contable, por lo que el aula no es un espacio para la investigación y la crítica constructiva en la mayoría de las circunstancias.

Poseen una importante racionalidad conceptual y reconoce las variables del contexto, pero no se dialogan las implicaciones y posibles cambios en el modelo teórico que

se está analizando, por lo que el contenido del discurso queda sometido a los aspectos aplicables del modelo en primera instancia; se establece la calidad de la evolución de la contabilidad, pero las explicaciones alrededor de la historia de la contabilidad y la sociología de la misma, no están mucha veces vinculadas con el ejercicio de enseñanza.

Finalmente, la misma formación del docente le permite contextualizar los saberes y trasmitirlos en pro de sus implicaciones en la sociedad y las organizaciones, pero se termina por no tejer relaciones claras y límites a las relaciones con otras ciencias, disciplinas, saberes y lógicas. Ante esto, los docentes aclaran que las propuestas desarrolladas sobre contabilidad gerencial y social ya deberían de estar empezando a imbricarse en el discurso de los docentes y el proceso formativo, ayudando al problema de la gestión de las entidades, lo cual constituye el objetivo fundamental de la contabilidad como disciplina académica a la luz de lo expresado por los docentes, ante esto conceptos como inversión, financiación, dividendos, operación de organizaciones, rentabilidad, patrimonio, utilidad, entre otras, toman relevancia al constituir fundamentos para una formación conceptual y científica y no instrumental y utilitaria.

Los docentes reconocen un problema en su contenido didáctico, reconocen que la enseñanza de la contabilidad debe enfocarse en la mejora de la gestión de las organizaciones, cualesquiera que sean sus características, lo que define objetivos, metas y acciones desde la contabilidad en términos de su naturaleza y desde la forma en que se enseña a nivel superior, pero no logran establecer mecanismos a través de los cuales se llegue a una formación más científica y conceptual, que realmente aporte a la planeación y el control estratégico de los organismos empresariales, estudiadas a la luz de aspectos internos y externos y de los riesgos que subyacen de la actividad social que legitiman la existencia de las organizaciones.

En este mismo sentido, precisan que su proceso formativo debe acercarlo a nuevos ámbitos de la disciplina contable, reconfigurando desde el conocimiento del contenido, la noción patrimonialista y financiera de la contabilidad tradicional, generando desde las contabilidades emergentes, nuevas nociones y formas de entender la contabilidad y consecuencialmente de enseñarla, dando apertura a una versión social de lo contable, justificada a través de los diversos ejercicios académicos e investigativos que se vienen desarrollando en el ámbito nacional e internacional.

Desde estas concepciones y relaciones conceptuales se establece la existencia de cuatro modelos de conocimiento científico escolar (MCCE) presentes en docentes de programas universitarios de contaduría pública:

1. MCCE centrado en el transmicionismo- ortodoxo: presente en docentes cuya

concepción de cientificidad contable es inexistente, consideran a la

contabilidad una serie de contenidos prácticos y operativos dentro de las

organizaciones.

2. MCCE desde la noción de campo disciplinar: en docentes cuya concepción de

cientificidad contable está sesgada por su proceso formativo y área de

desempeño; consideran a la contabilidad como un saber dependiente de la

economía, la administración, el derecho o la ingeniera.

3. MCCE desde la noción cientifica de la disicplina: en docentes cuya

concepción de cientificidad contable es amplia, consideran a la contabilidad

una serie de contenidos históricamente desarrollados y con implicaciones

sociales y o innegables, que merecen ser expuestos a la investigación

científica.

4. MCCE en el marco de la complejidad: presente en docentes cuya concepción de

cienticidad contable es plural y heterogénea, consideran a la contabilidad un

saber especializado con miras de cientificidad.

Estos modelos muestran una impronta en la educación contable del siglo XXI, toda vez que la mayoría de los docentes están en el modelo complejo, pero esto define el pensamiento del profesorado, no el ejercicio de enseñanza, el cual está modelizado desde la visión ortodoxa.

El mayor problema de la enseñanza de la contabilidad se centra en la formación del profesorado, tanto en ciencias como en la misma didáctica, toda vez que los docentes reconocen la existencia de una pluralidad de contenido y de un potencial en los avances de la investigación en contabilidad, pero el entrampamiento curricular y los imaginarios sobre la contabilidad como saber práctico dificulta significativamente el abordaje de procesos novedosos y porque no, innovadores en la enseñanza de la contabilidad como disciplina académica universitaria.

Estos resultados constituyen una intromisión en contenidos nuevos sobre todo en Colombia, pero busca dar un incentivo a trabajos desde los cuales se indague en mayor cantidad y de mejor manera el pensamiento de los sujetos actuantes en la formación de contables, y en otras áreas del conocimiento social como la economía, la administración empresarial o la comunicación social.

Referencias bibliográficas

Apostolou, B., Dorminey, J., Hassel, J., & Watson, S. (2013). Accounting education literature review. Journal of Accounting Education31, 107-161.

Bahamonde, N. (2006). Los modelos de concocimiento científico escolar de un grupo de maestras de educación infantil: Un punto de partido para la construcción de "islotes interdisciplinarios de racionalidad" y "razonabilidad" sobre la alimentación humana. Barcelona: Univesidad Autonoma de Barcelona. .

Bandura, R. P., & Lyons, P. (2012). Instructor care and consideration toward students What accounting students report: A research note. Accounting Education: An International Journal, 21(5), 515-527.

Barragán, D. M. (2008). Indagación sobre los discursos en de curriculun en Contaduría Pública en Colombia. Revista Facultad de ciencias económicas: Investigación y reflexión, XVI(02), 173-188.

Braun, K. W., & Sellers, R. D. (2012). Using a daily motivational quiz′′ to increase student preparation, attendance, and participation. Issues in Accounting Education, 27(1), 267-279.

Bui, B., & Porter, B. (2010). The expectation-performance gap in accounting education: An exploratory study. Accounting Education: An International Journal, 19(2), 23-50.

Cardona, J. & Zapata, M. A (2006). Educación contable: Antecedentes, actualidad y prospectiva. Medellín: Universidad de Antioquia.

Cortés, J. H . (2006). El pensamiento crítico: Algunas reflexiones en torno a la educación contable. Cuarto Foro de Educación contable..

Crawford, L., Helliar, C., & Monk, E. A. (2011). Generic skills in audit education. Accounting Education: An International Journal, 20(2), 115-131.

Cuenú, J. E. (2010). Impedimentos de los estudiantes de Contaduría Pública para formarse como sujetos constructores de conocimento científicos. Revista internacional Legis de Contabilidad y Auditoría 44, 119-137.

Curtis, S. M. (2011). Fomative assessment in accounting education and some initial evidence on its use for instructional sequencing. Journal of Accounting Education, 29(4), 191-211.

Ferguson, J., Collison, D., Power, D., & Stevenson, L. (2010). The views of ‘knowledge gatekeepers’ about the use and content of accounting textbooks. Accounting Education: An International Journal, 19(5), 501-525.

Fortin, A., & Legault, M. (2010). Development of generic competencies: Impact of a mixed teaching approach on students’perceptions. Accounting Education: An International Journal, 19(1), 93-122.

García, C. E. (2009). ¿Qué significa hacer "pensamiento contable’? Elementos para la comprensión de algunos problemas teoricos involucrados en tal actividad. Lúmina 10, 98-144.

Giraldo, G. A. (2006). Problemáticas de la formación del estudiante de contaduría pública: la pertinencia de la actitud científica y epistemológica. IV foro nacional de educación contable.

Gómez, M. (2007). Las insuficiencias disciplinares de los estándares internacionales de educación -IES- para contadores profesionales. Lumina, 08, 24-42.

Gómez, M. (2006). Comentarios sobre el aprendizaje-construcción de la teoría contable. IV foro nacional de educación contable.

Gómez M. (2007). Dinámica de la concepción y la enseñanza de la teoría contable en Colombia (1970-2000): una exploración institucional. Bogota: Universidad Nacional de Colombia.

González, L., Adúriz- Bravo, A., & Meinardi, E. (2005). El modelo cognitivo de ciencia y los obstáculos en el aprendizaje de la evolución biológica. Enseñanza de las ciencias, (extra) 1-6.

Honn, D. D., & Ugrin, J. C. (2012). The effects of cognitive misfit on students’ accounting task performance. Issues in Accounting Education, 27(4), 979-998 .

Izquierdo- Aymerich, M., & Adúriz- Bravo, A. (2003). Epistemological foundations of school science. Science and education, 12(1), 27-43.

Izquierdo- Aymerich, M., & Adúriz- Bravo, A. (2005). Los modelos teóricos para la enseñanza de la ciencia escolar: Un ejemplo de química. Enseñanza de las ciencias, extra 0001-4.

Jones, S. H., & Wright, M. (2011). Effect of cognitive style on performance in introductory financial accounting and the decision to major in accounting. Global Perspectives on Accounting Education 8, 7-26.

Keneley, M., & Jackling, B. (2011). The acquisition of generic skills of culturally-diverse student cohorts. Accounting Education: An International Journal, 20(6), 605-623.

León-Paime, E. F. (2009). La educación contable en el contexto anglosajón: Una mirada a los años de construcción de comunidad. Cuadernos de contabilidad, 10(27), 219-145.

León-Paime, E. F. (2011). Ser y comprender al docente contable: exploraciones autoetnográficas. Cuadernos de contabilidad, 12(30), 179-210.

León-Paime, E. F. (2013). La práctica docente en contabilidad de gestión; una aproximación a partir de las trayectorias. Cuadernos de contabilidad, 14(35), 617-637.

Loaiza, F. (2009). Aportes para la comprensión dle discurso pedagógico contable. Lúmina 10, 142-160.

Loaiza, F. (2011). Producción académica sobre educación contable en Colombia 2000-2009: incidencia de la pedagogía crítica. Lumina 12, 172-194.

Machado, M. A. (2009). Crisis de la contabilidad: contexto y dimensiones. Lúmina 10, 161-174.

Martinez, G. L. (2002). El rediseño curricular contable. Entre lo profesional y lo disciplinal. En Del hacer al saber. realidades y perspectivas de la educación contable en Colombia. Popayán: Universidad del Cauca.

Phillips, F., Alford, S. J., & Guina, S. (2012). Illustrations in financial accounting textbooks: Function and placement interact to affect student learning. Issues in Accounting Education, 27(4), 999-1017.

Ravenscroft, S. P., Waymire, T. R., & West, T. D. (2012). Accounting students’ metacognition: The association of performance, calibration error, and mindset. Issues in Accounting Education, 27(3), 707-732.

Rengifo, C. A. (2012). La relación entre ciencia y filosofía a la luz del programa naturalista: Quine, Khun y Giere. Armenia: Universidad La Gran Colombia.

Rojas, W. (2002). La educación contable: al servicio de la afraternidad económica moderna. En Del hacer al saber: realidades y perspectivas de la educación contable en Colombia. Popayan: Universidad del Cauca.

Rojas, W. (2006). Constribución de las ciencias sociales y humanas a la Formacion del Contador Público. IV foro nacional de educación contable, Manizales, Colombia.

Sánchez, W. A. (2011). La docencia en el lugar equivocado. Lumina 12, 240 - 259.

Seifried, J. (2012). Teachers’ pedagogical beliefs at commercial schools An empirical study in Germany. Accounting Education: An International Journal, 21(5), 489-514.

Selter, J. C. (2001). La aplicación de una didáctica creativa en la enseñanza de contabilidad. Fuentes, 03, 87-106.

Simkin, M. G., Keuchler, W. E., Savage, A., & Stiver, D. (2011). Why use multiple- choice questions on accounting certification examinations? Global Perspective on Accounting Education 8, 27-46.

Sin, S., Reid, A., & Jones, A. (2012). An exploration of students’ conceptions of accounting work. Accounting Education: An International Journal, 21(4), 323-340.

Skliar, C. (2002). Alteridades y pedagogías: O... ¿Y si el otro no estuviera ahí? Educação & Sociedade 79, 85-123.

Stevens, R. E., Clow, K. E., McConkey, C. W., & Silver, L. S. (2010). Differences in accounting and marketing professors’ criteria for textbook adoptions and preferred communications methods. The Accounting Educators’ Journal 20, 33-45.

Strauss, A., & Corbin, J. (2012). Bases de la investigación cualitativa: Técnicas y procedimientos para desarrollar la teoría fundamentada. (E. Zimmerman, Trad.) Medellin, Universidad de Antioquia.

Sugahara, S., & Boland, G. (2010). The role of cultural factors in the learning style preferences of accounting students: A comparative study between Japan and Australia. Accounting Education: An International Journal, 19(3), 235-255.

Tamayo, O. E., Sánchez, C. A., & Buriticá, O. C. (2010). Concepciones de naturaleza de la ciencia en profesores de educación básica. Revista Latinoamericana de Estudios Educativos, 6(1), 133-169.

Tamayo, O. E., Lopez, J. R., & Loaiza , Y. E. (2014). El pensamiento crítico en el aula de ciencias. Manizales: Universidad de Caldas.

Tamayo, ó. E., & Orrego, M. (2005). Aportes de la naturaleza de la ciencia y del contenido pedagógico del conocimiento para el campo conceptual de la educación en ciencias. Educación y pedagogía, XVII(43), 13-25.

Tegarden, D. P., Sheetz, S. D., & Henderson, D. (2010). Strategic planning in an accounting department using causal maps and cognotive factions.Accounting Education: An International Journal, 19(5), 473-500.

Thibodeau, J. C., Levy, E., & Osterheld, K. K. (2012). A supplementary evening program for students in the introductory financial accounting course. Advances in Accounting Education 13, 23-40.

Triki, A., Nicholls, S., Wegener, M., Bay, D., & Cook, G. L. (2012). Anti-intellectualism, tolerance for ambiguity and locus of control: Impact on performance in accounting education. Advances in Accounting Education 13, 87-107.

Vera, A. (2012). Una teoría fundamentada en el meta-análisis de datos neurocientificos sobre el papel de la metacognición en el aprendizaje. Manizales: Universidad Autonoma de Manizales.

Zambrano, J. A. (2012). La enseñanza de la contabilidad en los libros de textos universitarios:"Actividades, funciones, dispositivos didácticos y teoría contable (1960-2008)". Ibague: Universidad del Tolima.